ISTRAŽIVANJA

Izazovi (ne)financijskog izvještavanja jedinica javnog sektora

Vesna Vašiček, Martina Dragija Kostić i Ivana Barbieri

9 min

Zanima li vas trenutno stanje i pravac razvoja u posljednje vrijeme vrlo dinamične prakse financijskog i nefinancijskog izvještavanja jedinica javnog sektora u Republici Hrvatskoj? Donosimo rezultate opsežnog istraživanja o korisnosti i primjeni (ne)financijskih informacija provedenog među političarima, javnim menadžerima, računovođama i zainteresiranim građanima.

Izazovi izvještavanja u javnom sektoru

Okruženje u kojem se razvija i modelira sustav izvještavanja javnog sektora vrlo je promjenjivo. Obilježeno je kontinuiranim reformskim procesima i brojnim zahtjevima različitih skupina domaćih (poput menadžera u javnom sektoru, Vlade Republike Hrvatske, Ministarstva financija, Državnog zavoda za statistiku, državnih revizora, znanstvenika) i stranih (npr. institucije EU-a, statistički ured EU-a, Međunarodni monetarni fond, Svjetska banka) korisnika informacija. Svaka skupina korisnika ima vlastite informacijske zahtjeve koje sastavljači financijskih i nefinancijskih izvještaja možda nisu u cijelosti uključili u izvještaje. Pitanje koje se stoga nameće glasi mogu li računovođe i drugi sastavljači informacija razumjeti i odgovoriti na heterogenost korisnika informacija, i obrnuto, mogu li korisnici informacija bolje upoznati prirodu i kvalitetu (ne)financijskih informacija sadržanih u izvještajima te povećati razinu njihova korištenja.

Financijske nasuprot nefinancijskim informacijama

Financijski izvještaji prepoznati su kao ključan alat u izvršenju odgovornosti i učinkovitijem upravljanju javnim sektorom. Prema trenutačno važećem sustavu, u Republici Hrvatskoj primjenjuje se kombinacija modificirane novčane i modificirane obračunske osnove pri sastavljanju izvještaja o izvršenju proračuna i prilikom izrade financijskih izvještaja. Kao i u svijetu, i kod nas je prisutan jaz između stvaranja (ne)financijskih informacija i njihova stvarnoga korištenja od strane korisnika informacija (Van Helden, 2016.), posebice u kontekstu promjenjivih zahtjeva korisnika zainteresiranih za izvještavanje jedinica javnog sektora.

S obzirom da financijski izvještaji više nisu dovoljni za cjelovit prikaz poslovanja izvještajne jedinice, razvijeni su različiti okviri i standardi nefinancijskog izvještavanja. Tako organizacije iz privatnog sektora već objavljuju informacije o društvenim, okolišnim i upravljačkim aspektima poslovanja koji imaju sve veći utjecaj na njihovu održivost. Pritom se suočavaju s brojnim izazovima poput utvrđivanja načina korištenja nefinancijskih informacija pri donošenju odluka, poboljšanju kvalitete pruženih informacija te postizanja ravnoteže između količine i razine detaljnosti dane informacije i zadovoljstva korisnika pri njezinom stvarnom korištenju.

Potreba za korištenjem nefinancijskih informacija sve je izraženija i u javnom sektoru. Smatra se da bi njihova dostupnost trebala olakšati donošenje odluka o učinkovitom korištenju resursa, upravljanju programima, središnjoj raspodjeli sredstava ili određivanju prioriteta izdataka (OECD, 2007.). Ranija istraživanja pokazuju da menadžeri i političari nefinancijske informacije vrednuju više od financijskih (Liguori i sur., 2014.). Pritom je glavni izazov pronaći ravnotežu između količine i razine detalja nefinancijskih informacija koje se pružaju različitim skupinama korisnika informacija, a kako bi se zadovoljili njihovi informacijski zahtjevi i potrebe.

O projektnom istraživanju

Potaknuti promjenama u sustavu financijskog izvještavanja Europske unije (EU) te činjenicom da je Republika Hrvatska kao zemlja članica dužna slijediti supranacionalni sustav izvještavanja uspostavljen radi usporedivosti rezultata unutar EU, proveli smo opsežno primarno istraživanje. U sklopu četverogodišnjeg projekta “Izazovi financijskog i nefinancijskog izvještavanja jedinica javnog sektora u kontekstu promjenjivih zahtjeva korisnika informacija”, koje je od 2019. do 2023. godine financirala Hrvatska zaklada za znanost, istražili smo u kojoj mjeri trenutačni sustav izvještavanja jedinica javnog sektora zadovoljava potrebe glavnih korisnika informacija. Istraživački su napori bili usredotočeni na područje računovodstvenog izvještavanja općenito, a na korištenje izvještaja o izvršenju proračuna specifično.

U razdoblju od veljače do svibnja 2022. godine telefonskim putem anketirane su tri skupine korisnika izvještaja: 505 političara, 511 javnih menadžera te 159 zainteresiranih građana (studenata i članova akademske te stručne javnosti). Uz korisnike, istraživanje je također provedeno i među 151 računovođom zaposlenim u javnom sektoru kao sastavljačima izvještaja jedinica javnog sektora. Kako bismo optimizirali utrošak vremena i kvalitetu podataka, anketni su upitnici sadržajno prilagođeni pojedinoj skupini ispitanika.

Financijsko izvještavanje: perspektiva dionika

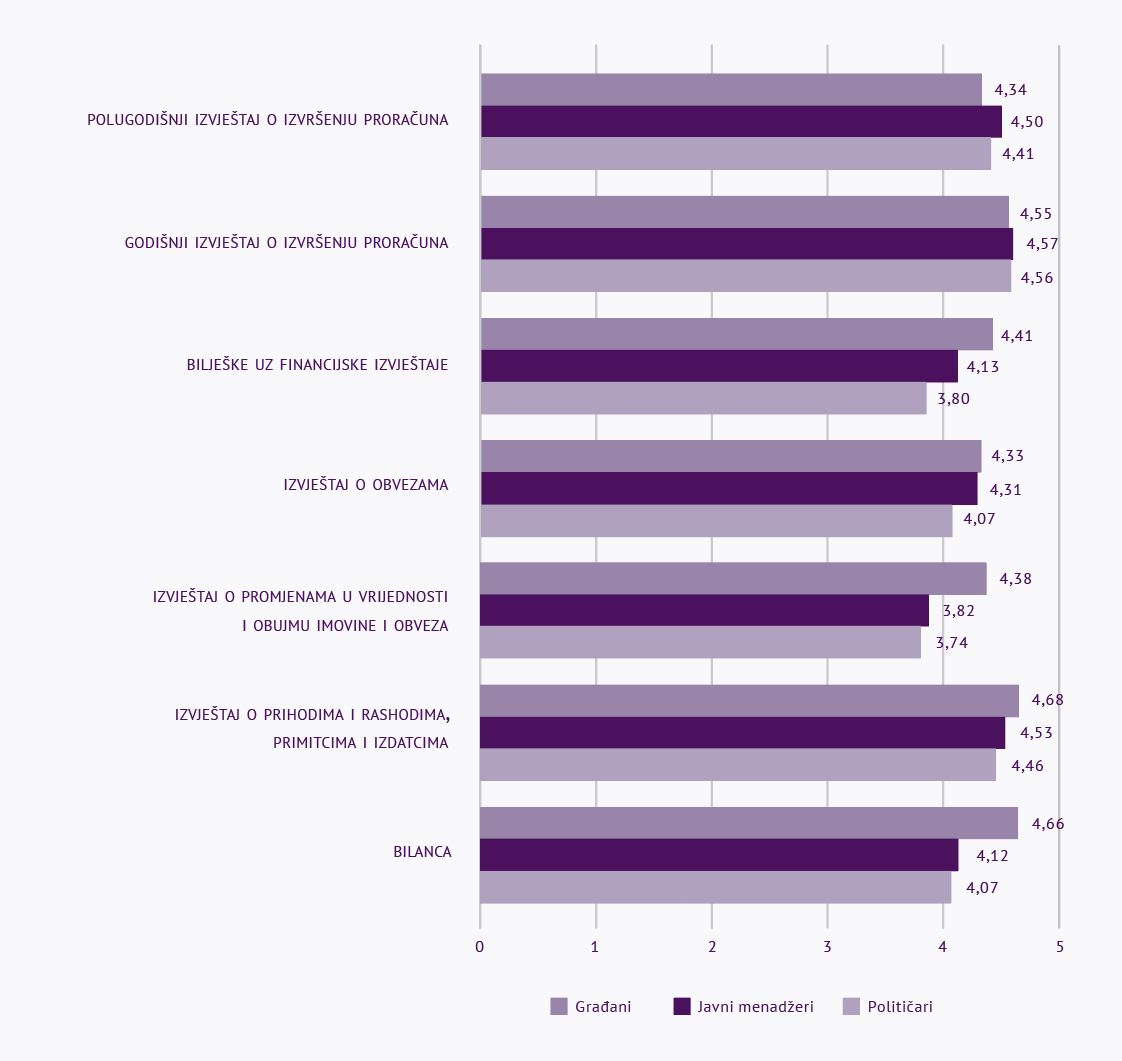

Rezultati istraživanja pokazali su da je većina političara (članova predstavničkih tijela poput vijećnika u gradskom vijeću ili općinskoj skupštini) upoznata s financijskim izvještajima proračuna i proračunskih korisnika (njih 87%). Usporedbom korištenja različitih izvještaja utvrđeno je da političari najčešće koriste godišnji izvještaj o izvršenju proračuna, nakon čega slijedi primjena izvještaja o prihodima i rashodima, primitcima i izdatcima te izvještaja o obvezama. Zanimljivo je da političari sve izvještaje ocjenjuju korisnijima nego što ih zapravo stvarno koriste. Pritom najkorisnijim smatraju izvještaj o prihodima i rashodima, primitcima i izdatcima, jer sadrži najčešće korištene informacije o rashodima i prihodima poslovanja. Ako promatramo percepciju korisnosti izvještaja, godišnje izvještaje o izvršenju proračuna političari smatraju najkorisnijima, a informacije sadržane u izvještaju o promjenama vrijednosti i obujmu imovine i obveza najmanje korisnima. S obzirom da se od njih očekuje donošenje proračuna te povezanih planova o proračunskoj potrošnji, ne iznenađuje spoznaja da su upravo proračun i povezani izvještaji političarima glavni prioritet. Isto ne vrijedi i za stupanj razumijevanja jer čak 40% političara priznaje da su informacije u propisanim financijskim izvještajima suviše složene za razumijevanje.

Javni menadžeri (čelnici proračunskih korisnika jedinica lokalne i područne samouprave) kao primarni korisnici financijskih izvještaja jako su dobro, čak i bolje od političara, upoznati s financijskim izvještajima (njih 94%) te ih koriste u većoj mjeri (57% redovito) pri donošenju odluka i ispunjenju svojih zaduženja. Informacije sadržane u izvještaju o prihodima i rashodima, primitcima i izdatcima općenito smatraju bitnima, pri čemu važnijima smatraju informacije o prihodima nego o rashodima. Prema njihovu mišljenju, izvještaji o izvršenju proračuna korisniji su od svih ostalih financijskih izvještaja. Slično političarima, gotovo je svaki drugi javni menadžer (njih 45%) izjavio da su prezentirane informacije u propisanim financijskim izvještajima kompleksne za razumijevanje. Unatoč tome, mišljenja su da ih dodatno izvještavanje ne bi motiviralo za češće korištenje financijskih izvještaja u njihovu radu i odlučivanju.

Istraživanjem je obuhvaćena i zainteresirana skupina građana s određenim predznanjem i doticajem s financijskim izvještajima. Koristeći pristrani uzorak informiranih studenata i predstavnika akademske i stručne javnosti, utvrdili smo da je ta skupina ispitanika u manjoj mjeri od drugih upoznata s financijskim izvještajima (njih 81%). Ipak, bolje poznaju financijske izvještaje od izvještaja o izvršenju proračuna. Nadalje, iako financijske izvještaje proračunskih korisnika ocjenjuju visoko korisnima, rjeđe ih koriste nego javni menadžeri, odnosno podjednako često kao i političari.

Konačno, ispitani su i stavovi računovođa kao stručnjaka koji pripremaju izvještaje proračuna i proračunskih korisnika. Rezultati pokazuju da ova skupina ispitanika smatra da su financijski izvještaji najmanje korisni građanima, a najvrjedniji javnim menadžerima. Iako su menadžeri u svojim odgovorima iskazali da uglavnom koriste financijske izvještaje, računovođe ocjenjuju da menadžeri tek ponekad koriste financijske izvještaje. U usporedbi korisnosti izvještaja o izvršenju proračuna i financijskih izvještaja, računovođe ocjenjuju da su izvještaji o izvršenju proračuna korisniji za sve skupine korisnika informacija u odnosu na propisane financijske izvještaje. Zanimljiva je i spoznaja da su računovođe svjesne nedostataka i potrebe za unaprjeđenjem postojećeg sustava izvještavanja proračuna i proračunskih korisnika, koji ne udovoljava svim zahtjevima korisnika informacija.

Grafikon 1. Korisnost izvještaja proračuna i proračunskih korisnika

Dobrovoljno nefinancijsko izvještavanje

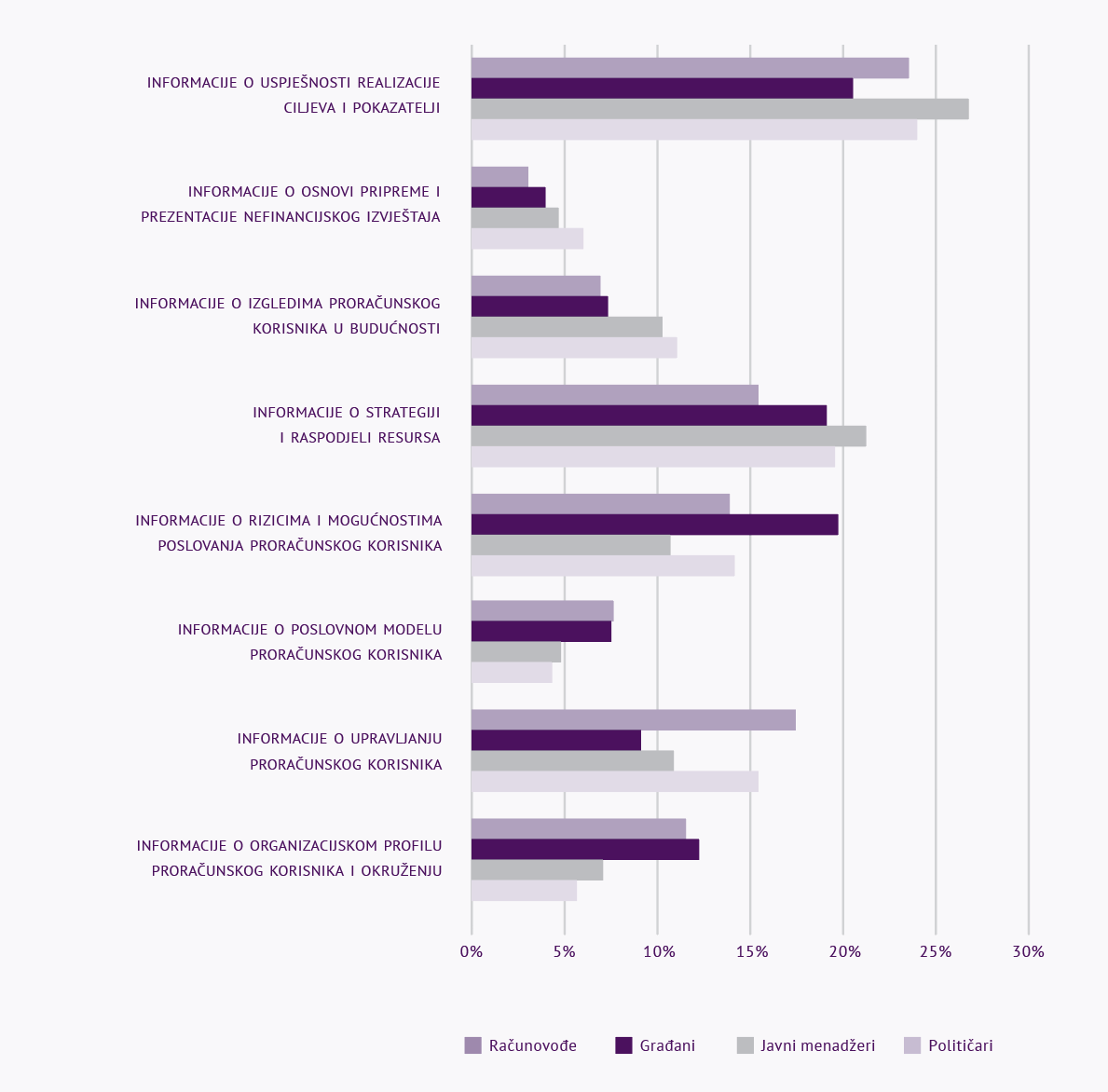

Unatoč brojnim inicijativama, pa čak i regulatornim zahtjevima usmjerenima na razvoj okvira i standarda nefinancijskog izvještavanja u privatnom sektoru, isto je izostalo u slučaju javnog sektora. Naši podatci potvrđuju nerazvijenost nefinancijskog izvještavanja u jedinicama javnog sektora, što je na tragu sličnih nalaza i u razvijenijim zemljama poput Njemačke (Jethon i Reichard, 2021.). Opće poznavanje nefinancijskog izvještavanja, a posebice njegova okvira, vrlo je slabo među svim skupinama ispitanika. Tako smo utvrdili da 54% političara i 52% građana nije upoznato s nefinancijskim izvještavanjem. Dodatno, od onih koji su rekli da su upoznati, tek svaki drugi poznaje okvire nefinancijskog izvještavanja, odnosno, samo njih 24% koristi nefinancijske izvještaje proračuna i proračunskih korisnika (npr. informacije o uspješnosti realizacije ciljeva i pokazatelje uspjeha) kao potporu prilikom donošenja financijskih odluka. Drugim riječima, gotovo dvije trećine političara uopće ne koristi nefinancijske informacije u svom radu i odlučivanju.

Za razumijevanje dobivenih rezultata važno je istaknuti da, za razliku od financijskog izvještavanja koje je zakonom obvezno, kod jedinica javnog sektora utvrdili smo znatno manju zastupljenost dobrovoljnog nefinancijskog izvještavanja. Podatci pokazuju da tek svaka druga jedinica javnog sektora (53%) objavljuje nefinancijske izvještaje koje najčešće izrađuju odjeli računovodstva samostalno (u 34% slučajeva) ili u suradnji s drugim odjelima. Potrebno je istaknuti da je pritom samo 19% promatranih jedinica javnog sektora koristilo neki od postojećih okvira nefinancijskog izvještavanja. Gotovo svi izrađeni nefinancijski izvještaji objavljuju se na službenim internetskim stranicama istraživanjem obuhvaćenih jedinica javnog sektora. Javni menadžeri koji ne objavljuju nefinancijske informacije, kao glavni razlog za to navode osobno nepoznavanje nefinancijskog izvještavanja u javnom sektoru. Posebice zanimljivim ističemo spoznaju da čak trećina ispitanika kao glavni razlog sastavljanja nefinancijskih izvještaja navodi postojanje zakonske obveze, koja u Republici Hrvatskoj zapravo još uvijek ne postoji.

Nisu zanemarivi ni stavovi ispitanika o važnosti nefinancijskog izvještavanja jedinica javnog sektora. Iako većina političara smatra potrebnim uvesti zakonsku obvezu nefinancijskog izvještavanja za proračun i proračunske korisnike, zanimljiva je njihova procjena da računovođe nemaju dovoljno znanja iako bi trebali biti uključeni u pripremu nefinancijskih izvještaja.

Grafikon 2. Najvažnije nefinancijske informacije prema mišljenju različitih dionika

Što trebamo: razumljivo integrirano izvještavanje

Podatci s terena nam govore da smo tek na početku razvoja nefinancijskog izvještavanja u hrvatskom javnom sektoru. Tri su glavna razloga zašto je tako, a to su: (1.) nepostojanje zakonske obveze za takvim oblikom izvještavanja, (2.) nedovoljno razvijena svijest sastavljača nefinancijskih izvještaja (ne samo računovođa nego i javnih menadžera) o potrebi izrade i objavljivanja istih te (3.) izostanak interesa kod potencijalnih korisnika nefinancijskih informacija. Unatoč harmoniziranom sustavu pripreme i prezentacije financijskih izvještaja na razini EU-a, kao i postojećim inicijativama primjene IPSAS-a i EPSAS-a koje postupno vode globalnoj harmonizaciji računovodstvene prakse izvještavanja, potrebno je činiti više. Integrirano izvještavanje, praksa koju su već uvele vodeće organizacije iz privatnog sektora, nameće se i kao budući imperativ jedinicama javnog sektora.

U konačnici, možda je svrsishodno najprije preispitati način (stil i jezik) izvještavanja. Ako različite skupine ispitanika ograničeno koriste čak i zakonski obvezatne financijske izvještaje proračuna i proračunskih korisnika, to možda upućuje na potrebu za objavom sažetih, lako čitljivih i sveobuhvatnih izvještaja. Financijsku pismenost korisnika moguće je i potrebno povećati i kroz formalne obrazovne programe. U suprotnom, postavlja se pitanje svrhe objavljivanja informacija koje zainteresirani mogu tek djelomično razumjeti.

IZVORI I PREPORUKA

Liguori, M., Sicilia, M. i Steccolini, I. (2012). Some like it non financial…: Politicians’ and managers’ views on the importance of performance information. Public Management Review, 14(7), 903-922.

Liguori, M., Sicilia, M. i Steccolini, I. (2014). Public value as performance: Politicians’ and managers’ perspectives on the importance of budgetary, accruals and non-financial information. U Guthrie, J., Marcon, G., Russo, S. i Farneti, F. (ur.), Public Value Management, Measurement and Reporting (str. 85-104). London: Emerald Publishing.

OECD (2007). Performance Budgeting in OECD Countries [e-publikacija], preuzeto s https://www.oecd.org/gov/budgeting/performancebudgetinginoecdcountries.htm

Van Helden, J. (2016). Literature review and challenging research agenda on politicians’ use of accounting information. Public Money & Management, 36(7), 531-538.

Van Helden, J. i Reichard, C. (2019). Making sense of the users of public sector accounting information and their needs. Journal of Public Budgeting, Accounting & Financial Management, 31(4), 478-495.

Vašiček, V. i Dragija Kostić, M., ur. (2024). Izazovi financijskog i nefinancijskog izvještavanja jedinica javnog sektora u kontekstu promjenjivih zahtjeva korisnika informacija. Zagreb: Ekonomski fakultet.

Vesna Vašiček je redovita profesorica u trajnom izboru na Ekonomskom fakultetu Sveučilišta u Zagrebu. Obnašala je funkciju glavne državne rizničarke i prorektorice Sveučilišta u Zagrebu. Područja njezina interesa su računovodstvo proračunskih i neprofitnih organizacija, upravljačko računovodstvo u javnom sektoru, kontrola i revizija u javnom sektoru te računovodstvo financijskih institucija.

Martina Dragija Kostić izvanredna je profesorica na Ekonomskom fakultetu Sveučilišta u Zagrebu i gostujuća profesorica na Alpen-Adria-Universitätu u Klagenfurtu. Njezino je uže područje interesa izvještavanje o održivosti. Aktivna je u upravljačkim te stručnim tijelima akademske i lokalne zajednice.

Ivana Barbieri je asistentica na Ekonomskom fakultetu Sveučilišta u Rijeci. Izvodi nastavu i objavljuje radove u području proračunskog računovodstva, financijskog i nefinancijskog izvještavanja jedinica javnog sektora.