ISTRAŽIVANJA

Ekonomska neizvjesnost:

kako ju mjeriti i zašto je uopće važna

Petar Sorić

16 min

Složit ćemo se, živimo u vrlo neizvjesnim vremenima. Naša gospodarska zbilja uvjetovana je nizom šokova poput pandemije COVID-19 i posljedičnih zatvaranja nacionalnih gospodarstava, rasta kamatnih stopa nakon dugog razdoblja monetarnog popuštanja, pucanja globalnih lanaca dobave, američko-kineskog trgovinskog “rata” i sl. Najrecentnija geopolitička zbivanja poput ruske vojne invazije na Ukrajinu i izraelsko-palestinskog sukoba potaknula su novu energetsku krizu, a slijedom niza navedenih okolnosti, na svjetsku se pozornicu u punom zamahu vratila i inflacija. Može se stoga reći da je (ekonomska) neizvjesnost jedna od glavnih odrednica vremena u kojemu živimo.

Što je zapravo ekonomska neizvjesnost

Prethodno opisane okolnosti dovode do značajne neizvjesnosti. Riječ je o latentnom konceptu koji nije jednostavno precizno definirati, a još teže kvantificirati. Prvotno shvaćena kao situacija u kojoj ekonomski subjekti nisu u stanju predvidjeti buduće događaje i/ili vjerojatnosti da će se dogoditi, ekonomska neizvjesnost polako je ulazila u fokus financijskih i makroekonomskih stručnjaka. Imajući u vidu navedeni opis neizvjesnosti, razvidno je kako se uslijed okolnosti, poput svjetske financijske krize, pada burze ili izbijanja pandemije, može očekivati da ona dosegne izuzetno visoku razinu. Problem je u tome kako ju optimalno izmjeriti i što uopće takva informacija može značiti ekonomskim subjektima.

Prije svega, treba istaknuti kako je mogućnost mjerenja neizvjesnosti nužan preduvjet za pravovremenu reakciju političkih i ekonomskih elita uslijed nastalog makroekonomskog ili financijskog šoka. Poduzetnike će u tom smislu zanimati mogu li preduhitriti eventualne negativne posljedice neizvjesnosti (npr. otvaranjem novih tržišta u kojima je neizvjesnost nešto niža ili promjenom njihova proizvodnog portfelja). Investitori će se nastojati upoznati s mogućnostima smanjenja rizičnosti ulaganja, dok će nositelji ekonomske politike prije svega nastojati zaštititi standard građana narušen negativnim posljedicama neizvjesnosti kao što je otpuštanje zaposlenih ili zaustavljanje novih investicija.

“Mainstream” metrike neizvjesnosti

Iako ne postoji optimalna metrika ekonomske neizvjesnosti, moguće je prepoznati nekoliko korisnih načina njezine kvantifikacije. Analitičari prilikom kvantifikacije ekonomske neizvjesnosti često posežu za anketama pouzdanosti potrošača i poduzeća (engl. Business and Consumer Confidence Surveys; BCS). Radi se o anketnom istraživanju koje se u zemljama Europske unije provodi mjesečno po harmoniziranoj metodologiji. Cilj navedenih anketa jest ispitati stavove potrošača i gospodarstvenika o financijskoj situaciji kućanstva/poduzeća, sklonost štednji/investiranju, percepcijama i očekivanjima o budućim kretanjima nacionalnog gospodarstva i sl. Upravo spomenuti koncept vrlo je bitan jer se neizvjesnost u literaturi često aproksimira različitim mjerama neslaganja među prognostičarima. Primjerice, ako su odgovori na BCS pitanje o očekivanoj gospodarskoj situaciji u zemlji u sljedećih dvanaest mjeseci vrlo heterogeni, za pretpostaviti je da uočeno neslaganje upućuje na visoku razinu neizvjesnosti u gospodarskom sustavu.

Drugi, također često korišteni način kvantificiranja neizvjesnosti, veže se uz financijska tržišta. Polazeći od pretpostavke da su financijska tržišta korelirana s makroekonomskim okruženjem, neizvjesnost se obično procjenjuje različitim pokazateljima volatilnosti dioničkih ili obvezničkih indeksa.

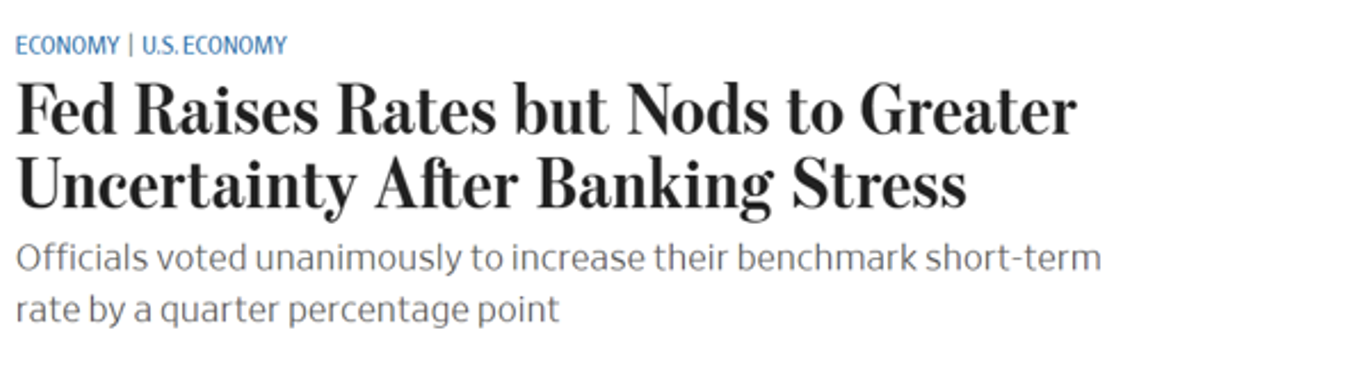

Na kraju, pri kvantifikaciji neizvjesnosti u posljednje je vrijeme sve popularnije oslanjati se na medijska izvješća. Tako je 2016. godine u prestižnom časopisu The Quarterly Journal of Economics objavljen vrlo utjecajan rad američkih istraživača Bakera i suradnika koji u praksu mjerenja uvode indeks neizvjesnosti ekonomske politike (engl. Economic Policy Uncertainty Index; EPU). Autori su pretražili najčitanije američke dnevne novine te na mjesečnoj razini objedinili EPU indeks temeljem učestalosti medijskih članaka koji tematiziraju neizvjesnost u kontekstu provedbe ekonomske politike. Konkretno, da bi medijski članak bio uzet u obzir, treba sadržavati kombinaciju riječi barem iz triju unaprijed definiranih skupina pojmova: ekonomija, politika i neizvjesnost. Spomenuti koncept mjerenja ilustriran je slikom 1. koja prikazuje jedan od članaka iz Wall Street Journala koji zadovoljava nužne kriterije za ulazak u izračun američkog EPU indeksa. Što je mjesečna frekvencija sličnih članaka veća, pretpostavlja se da je veća i neizvjesnost promatrane ekonomske politike.

Kako znamo da smo dobro izmjerili “nemjerljiv” fenomen

Većina je dobrih ideja izrazito jednostavna. Takav je slučaj i s korištenjem EPU indeksa. Ipak, kritika nije izostala, čak ni od nobelovca Paula Krugmana koji je posvetio nekoliko kolumni u New York Timesu kako bi istaknuo nedostatke ovakvog načina mjerenja. Konkretno, ustvrdio je kako spori oporavak američkog gospodarstva od financijske krize 2008. godine nije posljedica neizvjesnosti nego balona na tržištu nekretnina. Međutim, EPU indeks se u mnoštvu istraživanja ipak pokazao vrlo korisnim. Što to konkretno znači?

S obzirom na latentni karakter ekonomske neizvjesnosti, nikada ne možemo biti potpuno sigurni da je njezina aproksimacija točna jer ne postoji ciljna varijabla s kojom bismo neizvjesnost mogli usporediti. Primjerice, u službenoj statistici Republike Hrvatske (kao i u bilo kojoj drugoj zemlji u svijetu) ne postoji općeprihvaćena mjera neizvjesnosti s kojom bismo mogli usporediti EPU indeks i zaključiti jesu li navedene varijable značajno povezane. Stoga se u praksi aproksimacija ekonomske neizvjesnosti smatra adekvatnom u sljedećim slučajevima:

a) Zadovoljava teorijski očekivane stilizirane činjenice vezane uz neizvjesnost (poput kontracikličnosti, tj. da neizvjesnost raste u silaznoj fazi, a pada u uzlaznoj fazi gospodarskog ciklusa).

b) Postoji snažna povezanost s drugim standardno korištenim aproksimacijama neizvjesnosti poput, primjerice, volatilnosti prinosa na financijskim tržištima.

c) Može poslužiti kao dobar nagovješćujući pokazatelj ekonomske aktivnosti (prognoza BDP-a, stope nezaposlenosti i sl.).

Doista, niz istraživanja pokazao je da EPU indeks uglavnom posjeduje sve navedene karakteristike. Stoga ne iznenađuje da je vrlo brzo nakon objave originalnog američkog EPU indeksa uslijedio niz radova s njegovim modifikacijama za druga nacionalna gospodarstva diljem svijeta. Trenutno se EPU indeks objavljuje za 28 zemalja svijeta, a među odabranima je i Republika Hrvatska (vidjeti detaljnije). Vremenski nizovi nacionalnih EPU indeksa dostupni su u otvorenom pristupu.

Učinci ekonomske neizvjesnosti

Sada kada znamo kako mjeriti ekonomsku neizvjesnost, postavlja se pitanje njezine uporabne vrijednosti. Posljednjih nekoliko godina sve više se istražuju učinci neizvjesnosti na ekonomsku aktivnost i procese donošenja poslovnih odluka. Umjesto iscrpne elaboracije pojedinih studija, čitatelje upućujem na opsežni pregledni rad Al-Thaqeba i Algharablija iz 2019. godine. Autori pružaju detaljan pregled cijelog niza studija koje su dokumentirale učinke neizvjesnosti ekonomske politike na burzovne prinose, poslovne strategije upravljanja rizikom, korporativne investicije, (ne)zaposlenost, kreditnu aktivnost poslovnih banaka i sl. Dokumentirani učinci relativno su ovisni o kontekstu istraživanja, analiziranoj zemlji i sektoru na koji se analiza odnosi. Međutim, oni su velikim dijelom u skladu s kanalom realnih opcija kao dominantnom teorijskom paradigmom iz literature o ekonomskoj neizvjesnosti. Kao odgovor na primijećeni rast neizvjesnosti, poslovni subjekti reagiraju odgađanjem svih ireverzibilnih poslovnih odluka s nepovratnim troškovima poput zapošljavanja, investicija ili kreditiranja. Navedeni mehanizam rezultira kratkoročnim smanjenjem agregatne ekonomske aktivnosti.

Ekonomska neizvjesnost i bankarstvo u sjeni

Temeljem dosadašnjih znanstvenih istraživanja, danas posjedujemo određena saznanja i o utjecaju ekonomske neizvjesnosti na financijski sektor, primjerice na tržište vrijednosnih papira ili kreditnu aktivnost banaka. Međutim, istovremeno jako malo znamo o utjecaju ekonomske neizvjesnosti na nebankarsku financijsku intermedijaciju (tzv. bankarstvo u sjeni, engl. shadow banking).

Bankarstvo u sjeni sačinjeno je od nebankarskih institucija (npr. hedge fondovi, novčani fondovi, osiguravajuća društva i sl.) koje pružaju usluge kreditiranja te provode ročne i likvidnosne transformacije, a nisu dio tradicionalnog bankarskog sektora. Zašto je bankarstvo u sjeni važno iz perspektive nositelja ekonomske politike? Navedene institucije ne podliježu strogim kapitalnim zahtjevima i jednako rigoroznoj regulativi pa su sklonije rizičnim poslovima. U 2021. godini na razini Europske unije bankarstvo u sjeni činilo je čak oko 40% aktive ukupnog financijskog sustava. S obzirom na razmjere koje je taj sektor poprimio, prijeko je potrebno razumjeti način njegova funkcioniranja i osjetljivost na šokove poput ekonomske neizvjesnosti.

U jednom od recentnih istraživanja Hodula, Škrabić Perić i Sorić (2023.) proveli su panel analizu (za razdoblje 1999.-2021.) o upotrebljivosti EPU indeksa pri objašnjavanju dinamike nebankarske financijske intermedijacije u zemljama Europske unije. Baza podataka o bankarstvu u sjeni konstruirana je za potrebe ovog istraživanja na temelju financijskih sektorskih računa unutar Europskog sustava nacionalnih i regionalnih računa (ESA, 2010). Slika 2. prikazuje vremensku dinamiku europskog EPU indeksa, koji je u spomenutom istraživanju korišten kao osnovni prediktor dinamike bankarstva u sjeni. Razvidno je da korišteni indeks razmjerno uspješno prati ključne ekonomske događaje otkako su dostupni povijesni podaci.

Slika 2. Europski EPU indeks

Napomena: Indeks je konstruiran na temelju članaka iz deset europskih dnevnih novina: francuski Le Monde i Le Figaro, talijanski Corriere Della Sera i La Stampa, njemački Handelsblatt i Frankfurter Allgemeine Zeitung, španjolski El Mundo i El Pais, te britanski The Times of London i Financial Times. Mjesečne frekvencije članaka koji tematiziraju neizvjesnost ekonomske politike skalirane su u odnosu na ukupni broj objavljenih članaka u istom mjesecu i istim novinama, a potom standardizirane i normalizirane na prosječnu vrijednost 100. Europski EPU indeks dobiven je kao jednostavna aritmetička sredina deset analiziranih indeksa.

Izvor: Obrada autora prema podacima dostupnima na https://www.policyuncertainty.com/europe_monthly.html

Štoviše, preliminarne ekonometrijske procjene pokazale su da nebankarska financijska intermedijacija značajno smanjuje opseg vlastitih aktivnosti uslijed rastuće ekonomske neizvjesnosti. Kako bi testirali pouzdanost toga rezultata, Hodula i suradnici (2023.) provjerili su čitav niz alternativnih specifikacija modela, pri čemu su svoj model kontrolirali za nekolicinu ekonomskih varijabli (npr. realni rast BDP-a, kamatna stopa na tržištu novca i stopa rasta tradicionalnog bankarskog sektora). Razmatrali su različite kategorije bankarstva u sjeni (investicijski fondovi u odnosu na ostale vrste fondova), koristili alternativne pokazatelje neizvjesnosti (averzija prema riziku i neizvjesnost; obje ekonometrijski izvedene iz volatilnosti financijskog tržišta, tzv. VIX indeksa), zasebno analizirali nove i stare zemlje članice Europske unije kao i testirali više različitih panel procjenitelja. Preliminarni rezultati pokazali su se konzistentnima i vjerodostojnima, neovisno o razmatranoj specifikaciji modela. Posebice je zanimljivo da se učinak ekonomske neizvjesnosti pokazao vremenski varijabilnim, pri čemu najveću snagu dostiže upravo u turbulentnim ekonomskim vremenima poput globalne financijske krize i pandemije COVID-19. Navedeni rezultat sumiran je na slici 3.

Slika 3. Vremenski varijabilni učinci ekonomske neizvjesnosti na rast bankarstva u sjeni

Napomena: Pune linije regresijski su koeficijenti uz varijablu ekonomske neizvjesnosti dobivene panel procjenom pomičnih prozora, uz prozor fiksne duljine 30 tromjesečnih opažanja (s uključenim kontrolnim varijablama). Isprekidane linije su granice 95%-tnog intervala pouzdanosti.

Izvor: izračun autora

Slika 3. sugerira kako je učinak ekonomske neizvjesnosti nešto izraženiji (više negativan) za investicijske fondove nego za ostale institucije financijskog posredovanja. Navedeni zaključak jednako vrijedi za sve tri korištene mjere neizvjesnosti (averziju prema riziku, neizvjesnost i EPU indeks). U vremenima niske neizvjesnosti investitori su skloni korištenju usluga institucija nebankarskog financijskog posredovanja jer imaju povjerenja u njihovu likvidnost. S intenziviranjem ekonomske neizvjesnosti dolazi do pada povjerenja u bankarstvo u sjeni te su u tom smislu dobiveni rezultati u skladu s kanalom realnih opcija i “wait and see” mehanizmom neizvjesnosti.

Zaključak s pogledom prema naprijed

Ekonomska neizvjesnost značajan je prediktor aktivnosti u cijelom nizu gospodarskih sektora, a posebice u financijskom sektoru. Takav zaključak ne vrijedi samo za klasični bankarski sektor, u kojemu je logično da neizvjesnost utječe na aktivne i pasivne kamatne stope, intenzitet kreditne aktivnosti ili pak dinamiku neprihodonosnih kredita. Naprotiv, rezultati prikazane panel analize nedvojbeno pokazuju kako je i nebankarsko financijsko posredovanje izrazito osjetljivo na šokove u neizvjesnosti. S obzirom na činjenicu da bankarstvo u sjeni čini čak 40% ukupnog financijskog sustava Europske unije, ne treba zanemariti njegov utjecaj i na opći gospodarski ciklus. Stoga neka ovi rezultati budu poticaj svima, a posebice političkim elitama i ekonomskoj struci, za pomnije praćenje fenomena ekonomske neizvjesnosti. Moderne tehnike za analizu medijskih sadržaja, baš kao i alati za analizu sentimenta na društvenim mrežama, čine se idealnim komplementima dosad prihvaćenim metrikama ekonomske neizvjesnosti. Na nama je da ih dalje razvijamo i koristimo.

IZVORI I PREPORUKA

Al-Thaqeb, S. A. i Algharabli, B. G. (2019). Economic policy uncertainty: A literature review. The Journal of Economic Asymmetries, 20, e00133.

Baker, S. R., Bloom, N. i Davis, S. J. (2016). Measuring Economic Policy Uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.

Hodula, M., Škrabić Perić, B. i Sorić, P. (2023). Economic uncertainty and non-bank financial intermediation: Evidence from a European panel. Finance Reseaerch Letters, 53, 103675.

Knight, F. H. (1921). Risk, Uncertainty, and Profit. Boston: Hart, Schaffner and Marx, Houghton Mifflin Company.

Sorić, P. i Lolić, I. (2017). Economic uncertainty and its impact on the Croatian economy. Public Sector Economics, 41(4), 443-477.

Petar Sorić je izvanredni profesor Ekonomskog fakulteta Sveučilišta u Zagrebu. Dobitnik je Državne nagrade za znanost i nagrade “Prof. dr. Marijan Hanžeković”. Područja njegova interesa su primijenjena ekonometrija te analiza ekonomske neizvjesnosti i sentimenta.